2011年至2017年,是世界制药史上商标名药品专利到期的又一高峰时段,一些大型跨国制药公司陆续有一半以上价值770亿美元的药品专利过期、美国新医改将在未来10年内消耗约1万亿美元,这两个数字无不刺激着制药企业敏感的神经。但受限于新药研发技术以及各国首仿政策的制约,尽管仿制药市场广阔,相关企业仍旧难以顺利喝下“仿制药甜羹”。

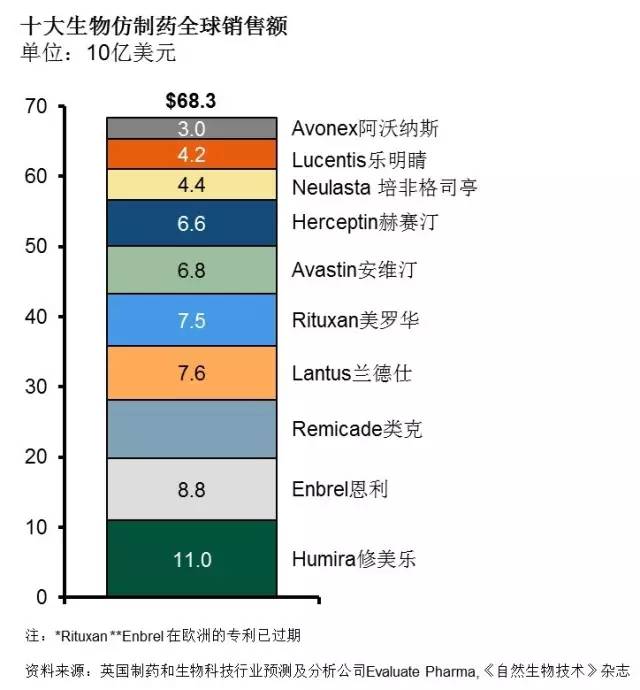

而洞察到相关仿制药市场困境后,当前越来越多的制药企业开始将目光转向生物类似药市场。如除诺华子公司山德士(Zarxio)、强生(Remicade,其2013年全球销售额达84亿美元)、默沙东(SB2(Remicade)、SB3(Herceptin)、SB4(Enbrel)、SB5(Humira)、MK-1293(Lantus))、百时美施贵宝(Yervoy、Opdivo、Erbitux)等实力强劲的外企外,国内的中信国健、贝达、华海、海正、恒瑞、丽珠、人福、华兰等一批具有生物药开发能力的本土企业也在朝生物类似药市场发力。

对于众多制药企业如此发力于生物类似药市场,其实与相关政策的鼓励不无关系。

以中国为例,2015年2月28日,CFDA药品审评中心(CDE)就发布了《生物类似药研发与评价技术指导原则(试行)》。确定了生物类似药的监管框架,为生物制药在中国的上市提供了另一途径。与美国和欧盟的监管当局相似,我国CDE也希望制药公司提交生物类似药的详细结构和功能特性,以便与参照药进行比较。另外,CDE还采取了与发达国家相似的渐进式方法,通过比较药理学数据、非临床研究和临床研究以评价相似性。

同样, FDA2016年3月31日也发布了生物类似产品标签指南草案。指南草案中,FDA明确指出,生物类似产品标签不应包括仅支持证明所提生物类似产品和参照产品对于获批适应症无临床意义的差异的临床研究的描述。

各国相关政策的颁布,无疑给大批制药企业涌进生物类似药市场带来了信心。

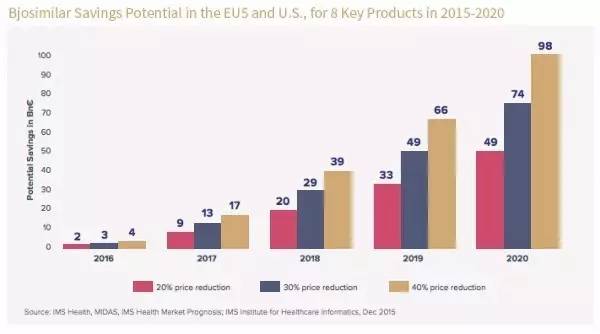

实际上,现实也正向着进入生物类似药市场的制药企业预计那样,根据IMS最新数据显示:截止2020年,仅在欧美地区,生物类似药的市场将达到1100亿美元。随着专利药的到期,未来5年,生物类似药将抢占20%的市场,预计相关品牌生物制剂与生物仿制药在价格上的差异将进一步拉升。

技术制约企业发展

尽管目前看来生物类似药的前景不错,但业内也提醒,其未来也面临许多挑战和风险。

一是生物类似药面临市场阻碍。如遭遇生物原研药企业的抵抗。2015年12月安进(Amgen)便宣布向美国FDA提交生物仿制药ABP 501的生物制品许可申请(BLA)。事实上,该药是艾伯维超级重磅药物修美乐(Humira,通用名:adalimumab,阿达木单抗)的生物仿制药。此举被业界解读为“安艾专利战”,给艾伯维市场带来较大影响。

二是技术优势有待升级。据统计,从治疗领域看,即使份额最大的免疫刺激类和糖尿病领域,高技术含量生物制剂产品亦是寥寥无几,还是以低技术含量生化药物为主导。再按产品类别来看,占有最大份额的多肽和合成胰岛素等都属于低技术含量类产品,像单抗这样的高技术含量生物药所占比例则非常有限。因此,生物类似药相关技术的解决或决定了制药企业未来的发展路径。

三是价格优势不明显。生物药的特点决定其开发和生产成本要远高于化学仿制药,根据IMS报告,其盈利的程度主要取决于政策的监管,但在监管严格的欧美主流市场难以采用低价策略占领市场。

南京德泰生物工程有限公司 Nanjing Detai Bioengineering Co.,Ltd. ©2026 All Rights Reserved

苏公网安备32011202001300

苏公网安备32011202001300